2023.8.15

販促費とは?経費として計上できる?有効活用するために作成したいアイテム

3998View

事業活動の中で発生するさまざまな費用は経費として申告することで、負担を抑えることができます。

そこで今回は、販売促進にかかわる費用を経費として計上できるのかという点について解説していきましょう。

効果的な販売促進の方法についても、あわせて解説していきますので企業の営業活動をスムーズにしたいときにはぜひご活用ください。

【2024年】

ノベルティグッズ 人気TOP5

定番・おすすめの販促品ツールをピックアップ!

オフィスで人気のクリアファイルや使いやすいブック型のメモが大人気。名入れも可能なので御社だけのオリジナル商品としてお使い頂けます。

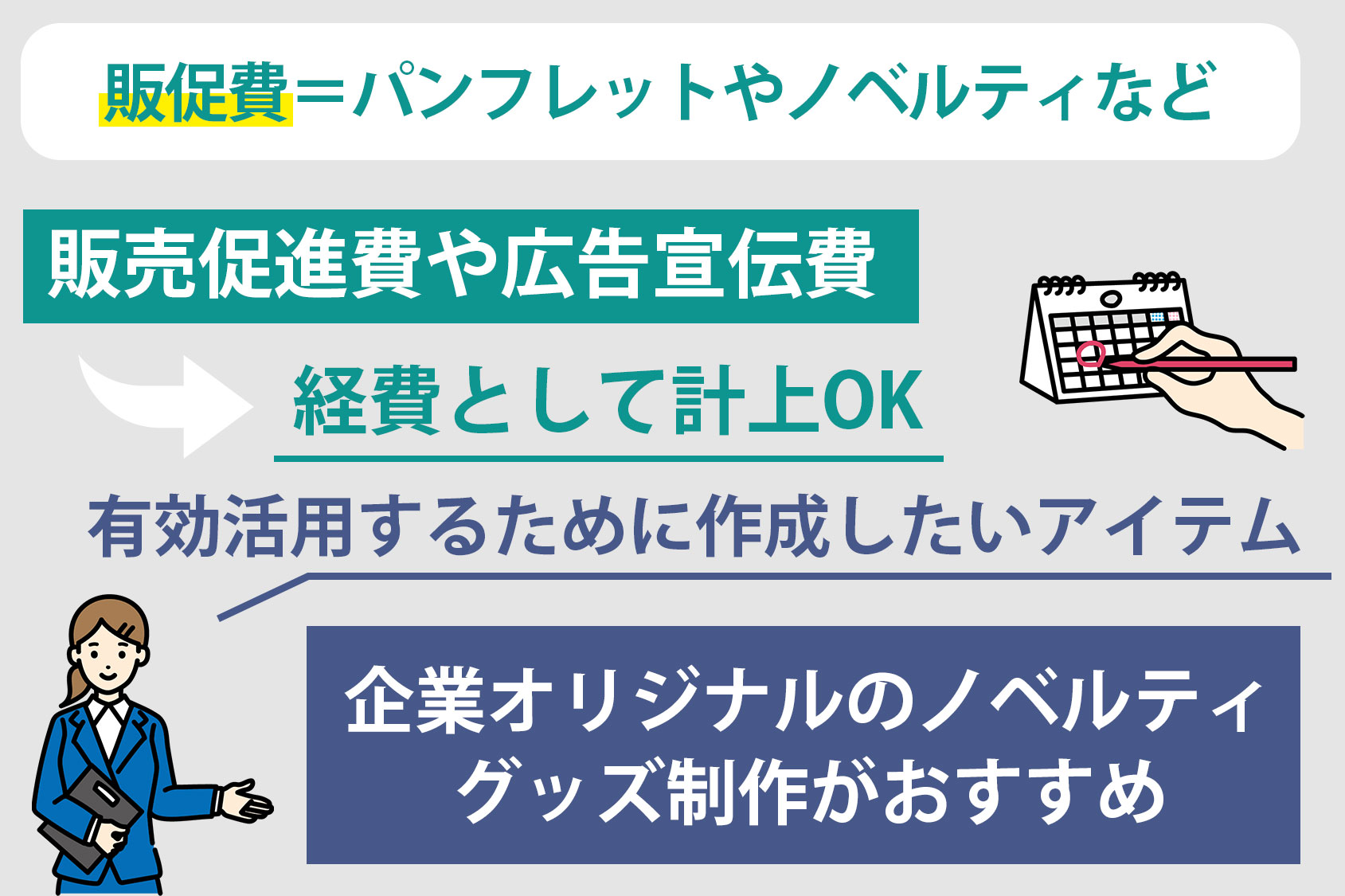

販売促進費は経費になる?

企業や店舗の円滑な営業、事業活動のためには「お客様や取引先と良好な関係を築く」「企業や店舗のサービスを周知してもらう」ということが非常に重要です。

そのためには、企業について多くの人に認知してもらえるアイディアが必要です。

例えばパンフレットやショップカード、ポスターを作成して配ったり、ノベルティグッズを配ったりして周知してもらえるよう働きかけることもできます。

しかし当然ながら、パンフレット類もノベルティ類も作成には費用がかかります。

実は、作成にあたって必要になる費用は、販促費(販売促進費)として計上できます。

「販促費」という勘定科目があり、資産ではなく損金に算入されるのです。

例えば「顧客等に配ることを目的に、企業名を入れたカレンダーを作成した時の費用」は、販促費となります。

しかし「自社内に飾ることを目的にカレンダーを作成した時の費用」となると消耗品費となるので注意してください。

あくまで「販売促進」という目的があり、人に配ったり見てもらうことを前提としていることが、販促費の定義となります。

販売促進費と広告宣伝費はどのように違う?

販促費について知っていくうちに「違いがわからない!」と悩みがちになるのが「広告宣伝費」です。

そもそも広告とは「多くの人に企業や店舗、サービスを知ってもらうため」という目的のもとで打ち出されます。

そのため、広告そのものに「販売促進」の意味が込められています。

経費を扱う上では「どう違うの?」「どちらに計上すればいいの?」と、頭を悩ませるポイントとなってしまいます。

結論としては、同じような用途で使用した費用なら、販売促進費と広告宣伝費どちらで計上しても構わないと言えます。

というのも、このふたつの費用は法律上、詳細に「このように使い分けるもの」と決められているわけではないのです。

販売促進費と広告宣伝費は、どちらも販売費、一般管理費に分類されるので大きな違いもなく問題ありません。

強いていうのであれば、前述の例でいう「パンフレット、ポスター」など不特定多数の人へ向けて周知させる目的で作成した費用を広告宣伝費。

「ノベルティ」のように一人の人へ渡すアイテムを作成した費用を販売促進費とすると、わかりやすいでしょう。

販促費を有効活用する方法

事業活動において、販促費や広告費をどのくらいかけられるかは、企業によって全く違います。

経費削減のため、事業活動に直接的な関わりの少ない費用から削っていく……という考え方の企業であれば、費用も少なくなるでしょう。

反対に「これから売上を伸ばしていきたい!」という考え方の企業ならば、大きな額の販促費を割くことも珍しくありません。

販促費を効果的に使用するためには、企業オリジナルのノベルティグッズ制作がおすすめです。

ノベルティグッズは、お世話になっている相手やお客様へのご挨拶を兼ねたプチギフトとして配布でき、名入れをすれば効果的な事業や商品の宣伝が叶います。

即売会などのイベントでは、立ち寄ってくれたお客様へ配布することで企業との結びつきが強固になるでしょう。

販促費を有効活用できるおすすめノベルティ

ノベルティを作成するときには「受け取りやすい」「使いやすい」を意識したアイテム選びをすることが大切です。

例えば、タオルやトートバッグ、カレンダー、ボールペンなどのステーショナリー類は、老若男女問わず受け取りやすいアイテムです。

また、使い方もわかりやすいので「もらったはいいけれど、どうやって使えばいいかわからない」という事態を避けられるでしょう。

反対に使い方が特殊なもの、独創的なもの、使うシーンが限られているものなどは、ノベルティとしては不向きです。

例えば「子ども向けグッズ」「高齢者向けアイテム」のように使う相手やシーンが限られているものは、学生や単身者が受け取っても持て余してしまいます。

不特定多数の人へ配るノベルティとしては、あまりおすすめできません。

しかし、こうしたアイテムがノベルティとして不適切かといえばそういうことでもありません。

例えば「子どもを対象にしたレッスンを展開する企業」が「ファミリー向けのイベント」で配布するのなら、子ども向けグッズやおもちゃのノベルティも活躍しますよね。

どのようなシーンで、どんなターゲットへ働きかけたいかを考えながらノベルティを作成しましょう。

まとめ

販売促進費や広告宣伝費は、経費として計上できます。

「売上が伸び悩んでいる」「より多くのターゲットへアプローチしたい」このような希望があるときには、販促費を使ってノベルティグッズを作成しましょう。

e販促ストアでは、予算やシチュエーションに応じ最適なノベルティの作成をサポートします。